¿Cómo recuperar el IVA de mis clientes morosos?

Lamentablemente, debido a la crisis provocada por el COVID-19 hay muchas empresas que pueden estar sufriendo impagos por parte de sus clientes. Por este motivo, y aunque esto no es una novedad, hemos considerado de interés recordarle el procedimiento a seguir para recuperar ese IVA repercutido que ha ingresado en la AEAT y no ha podido cobrar por parte de sus clientes.

A continuación, les trasladamos las condiciones y plazos para poder realizar esta modificación de la base imponible de IVA por clientes morosos.

En primer lugar debemos recordar que según el artículo 80.4.A) de la Ley 37/1992 del Impuesto sobre el Valor Añadido, un crédito se considera «Crédito total o parcialmente incobrable» cuando reúna las siguientes condiciones:

- Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo (6 meses si el volumen de operaciones del titular del crédito no hubiera excedido en el año inmediatamente anterior 6.010.121,04€).

- Que esta circunstancia haya quedado reflejada en los Libros de Registros exigidos para este Impuesto.

- Que el destinatario de la operación actúe en la condición de empresario o profesional, o, en otro caso, que la base imponible de aquella, IVA excluido, sea superior a 300€.

- Que el sujeto pasivo haya instado su cobro mediante reclamación judicial a deudor o por medio de requerimiento notarial al mismo, incluso cuando se trate de créditos afianzados por Entes públicos.

¿Qué plazos tengo para efectuar la modificación de la base imponible?

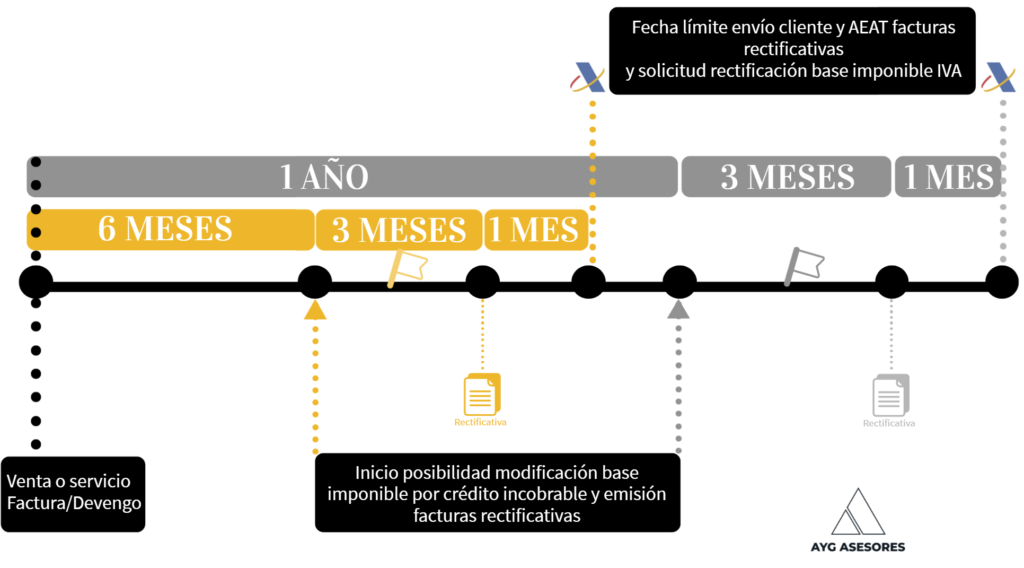

Si su empresa es una PYME la modificación deberá realizarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o de un año a que se refiere la condición 1.ª anterior, y comunicarse a la Agencia Estatal de Administración Tributaria en el plazo de un mes.

En la línea temporal inferior, se distinguen las dos vías temporales que el acreedor podrá utilizar si su volumen de operaciones no hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 €. Observamos en color amarillo la vía que nace a partir de los 6 meses transcurridos desde el devengo y en gris la que nace a partir del año. En ambos casos el acreedor dispone de un plazo de tres meses en cada una de ellas para proceder a la modificación de la base imponible y la expedición de la factura rectificativa correspondiente.

Desde la emisión de la factura rectificativa, el acreedor dispondrá de un mes para comunicar a la AEAT la modificación de la base imponible y enviar la factura rectificativa.

¿Cómo ha afectado el estado de alarma a estos plazos?

Para el cómputo del plazo de emisión de la factura rectificativa, en relación con las cuotas que puedan quedar afectadas por el estado de alarma, debe tenerse en cuenta la suspensión de los plazos de los procedimientos tributarios, desde el 14 de marzo de 2020, fecha de la declaración del estado de alarma, hasta el 30 de mayo de 2020 (1 de junio si el plazo vence el 30 de mayo).

Así, la suspensión por el estado de alarma, aunque no retrasa la fecha para considerar un crédito incobrable, amplía el plazo para rectificar la factura.